今回は、これまでの公務員試験対策とは異なり、公務員内定者あるいは現役の公務員向けに、老後のためのお金の勉強をしていきたいと思います。

公務員になる前、そして公務員になってからにおいても、お金の勉強については教えてもらえる機会はかなり少ないと思います。

そこで、これから公務員になる方、現役公務員の方にぜひ知っておいてほしい、iDeCoという制度についてご紹介していきます。

皆さんはiDeco(イデコ)という言葉を聞いたことがあるでしょうか?

iDeCoという言葉は、聞いたことがあるけど何なのかさっばりという方もいらっしゃるかもしれません。

実はこのiDeCo、老後の蓄えを少しでも増やすために公務員がぜひ活用すべき制度なのです。

iDeCoのメリットを簡単に説明すると、毎月の積立で、毎年約2万円〜約6万円以上の税金を節税することができる制度なのです。

毎年約2万円〜約6万円は大きいですよね。

20年、30年、40年スパンで見たら大きな差になってきます。

ですから、iDeCoを早く始めれば始めるほど、老後まで節税することができる金額が増えるため、お得なのです。

つまり、iDeCoとは、毎年何万円も節税し、なおかつ老後の生活のためにしっかりと蓄えを作ることができる非常に魅力的な制度なのです。

今回の記事は、iDecoとは何なのかをご紹介した上で、メリット・デメリットをお伝えし、シュミレーションを行うことで本当にiDecoがお得なのか?

どれほどお得なのかご紹介していきます。

個人型確定拠出年金「iDeCo(イデコ)」とは?

「iDeCo(イデコ)」とは、個人型確定拠出年金の愛称です。

つまりiDeCoとは、簡単に言うと、自分で作る年金制度のことなのです。

厚生労働省では、iDeCoについて下記のように紹介しています。

iDeCoとは、公的年金にプラスして給付を受けられる私的年金制度の1つです。

公的年金と異なり、加入は任意となります。

加入の申込、掛金の拠出、掛金の運用の全てをご自身で行い、掛金とその運用益との合計額をもとに給付を受け取ることができます。

国民年金や厚生年金と組み合わせることで、より豊かな老後生活を送るための一助となります。

出所)厚生労働省 iDeCoの概要https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/kyoshutsu/ideco.html

今後、日本はさらに少子高齢化が進み、社会保障関係費は急増していくことから、国は国民一人一人に十分な年金を支給することが危うなくなると予想しています。

つまり、今の現役世代の老後は、行政が面倒を見ることができなくなる可能性があるから、自分でしっかり老後の蓄えを作ってね、という趣旨からiDeCoが作られたのです。

こうしたことから、iDeCoとは、これを活用した国民には税制優遇をすることで、国が国民に加入を推奨している年金制度なのです。

ここで、iDeCoの仕組みを順序立てて簡単に説明しておきます。

まず➀加入者が毎月給与のうちの一定の金額を積み立て(掛金を拠出するといいます)をします。

※後述しますが、ここで所得税を節税することができます。

次に②国が予め選定した定期預金・保険・投資信託といった金融商品の中から、先ほどの毎月の積み立てたお金を振り分け、年金を受け取る年齢まで運用します。

③定年を迎えたら、②で運用していた定期預金、保険、あるいは投資信託を換金して、年金または一時金として受け取ります。

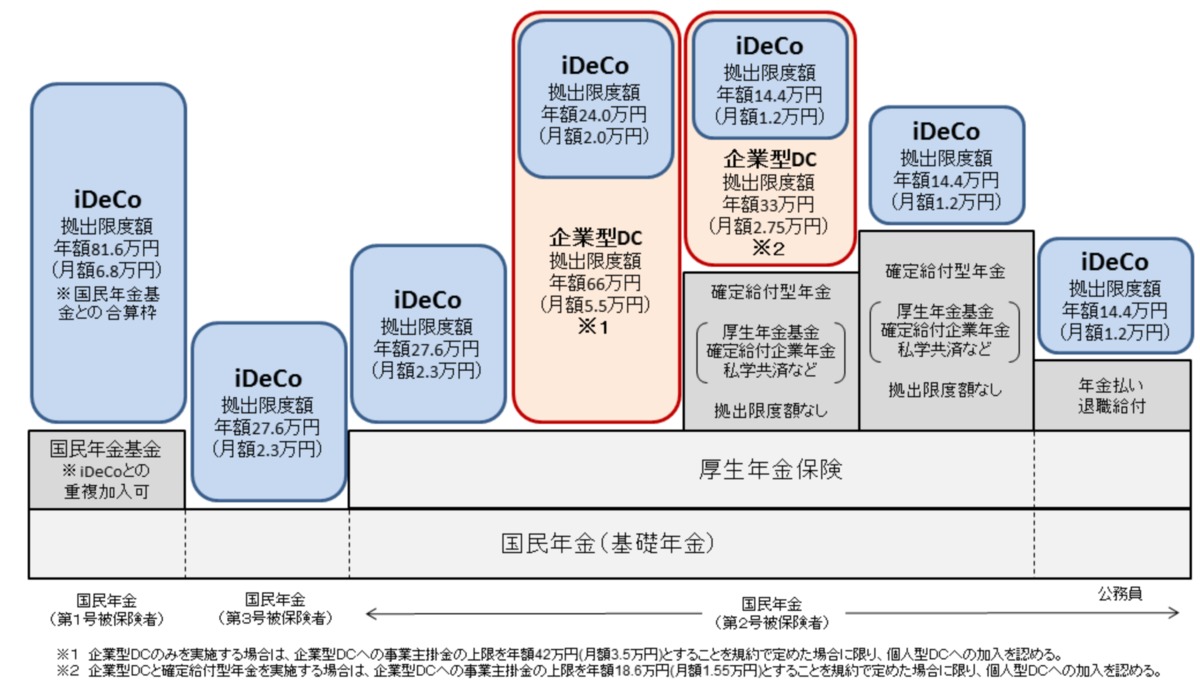

年金制度におけるiDecoの位置付け

確定拠出年金の対象者・拠出限度額と他の年金制度への加入の関係を表している、下の図をご覧下さい。

出典:「確定拠出年金の対象者・拠出限度額と他の年金制度への加入の関係」厚生労働省

確定拠出年金の対象者・拠出限度額と他の年金制度への加入の関係

日本の年金制度は、1階から3階まで階に分かれています。

1階部分の「国民年金」は、制度全体のベースとなる部分なので「基礎年金」とも呼ばれています。

基礎年金は、20歳から60歳までの全ての国民に加入することが義務づけられています。

つまり、20歳〜60歳までは必ず入らなければなりません。

2階部分は、民間企業に勤めるサラリーマン(会社員)や公務員が加入する「厚生年金」です。

公務員や私立学校の教職員は、2015年9月まで「共済年金」に加入していました。

しかし、現在では共済年金がなくなり、「厚生年金」に一元化されています。

つまり、公務員や私立学校の教職員も厚生年金に加入することになったわけです。

「国民年金」と「厚生年金」は国が運営を行っているため、これらを合わせて「公的年金」と総称されています。

国民年金と厚生年金からなる公的年金の上にある3階部分は、各個人の「働き方」によって分かれています。

企業に勤めるサラリーマンの場合、定年退職したときには会社から「企業年金」や「退職一時金」を受け取ることができる方がいます。

この企業年金や退職一時金をまとめて「退職給付制度」と言います。

企業に勤めるサラリーマンの場合は、「退職給付制度」が3階部分です。

この「企業年金」には、「厚生年金基金」「確定給付企業年金」「企業型確定拠出年金」などがあります。

公的年金や企業年金などの従来の年金制度は「確定給付年金」と呼ばれ、国や企業が将来の年金の額を約束しています。

確定して年金が給付してもらえることから確定給付年金と呼ばれているわけです。

つまり、2階部分と3階部分は、必ず一定の年金がもらえるわけです。

そして、すべての国民(条件によって加入できないケースもあります)が任意で加入できる「私的年金」として、「個人型確定拠出年金=イデコ」が全ての階の1番上に用意されています。

「確定拠出年金」は、加入者自身が資産を運用するため、将来支給される年金額はそれぞれの運用次第で違ってきます。

確定して年金の資金を出す(拠出する)ことから、確定拠出年金と呼ばれているわけです。

「確定拠出年金」は、年金支出はするものの、将来確実に一定額の年金がもらえるわけではありません。

年金がどれだけもらえるかは、運用次第で異なります。

iDeco(個人型確定拠出年金)とは、企業が運用するのではなく、個人で運用する確定拠出年金というわけです。

まとめ

1階部分:全国民共通の基礎年金

2階部分:基礎年金の上乗せとしての厚生年金保険

3階部分:厚生年金保険の上乗せとしての厚生年金基金、確定給付年金(企業年金)、確定拠出年金

最上階部分:個人型確定拠出年金(個人型確定拠出年金)iDeCo

iDeCo(イデコ)は誰でもできるのか?

日本在住の20歳以上60歳未満の方であれば、原則誰でも始めることができます。

つまり、外国人でも20歳以上〜60歳未満であれば加入できるわけです。

結論、公務員であれば誰でも加入ができます。

イデコは、外国籍を問わず適用されるので、母国に帰国すると、確定拠出年金を全額持ち帰ることはできないという注意点があります。

原則、日本在住の20歳以上60歳未満の方であれば、誰でも始めることができます。

詳しく申し上げると、以下の3つのいずれかに該当する方がイデコに加入することができます。

1.自営業者等(国民年金第1号被保険者)

自営業者や学生が該当します。

ただし、農業者年金の被保険者の方、国民年金の保険料を免除されている方を除きます。

2.厚生年金保険の被保険者 (国民年金2号被保険者)

対象者は、主に会社員や公務員です。

公務員や私学共済制度の加入者を含みます。

また、企業型年金加入者においては、企業型年金規約において個人型年金への加入が認められている方に限ります。

3.専業主婦(夫)等(国民年金第3号被保険者)

会社員や公務員など国民年金の第2号被保険者(夫など)に扶養される配偶者の方(20歳以上60歳未満)が対象となります。

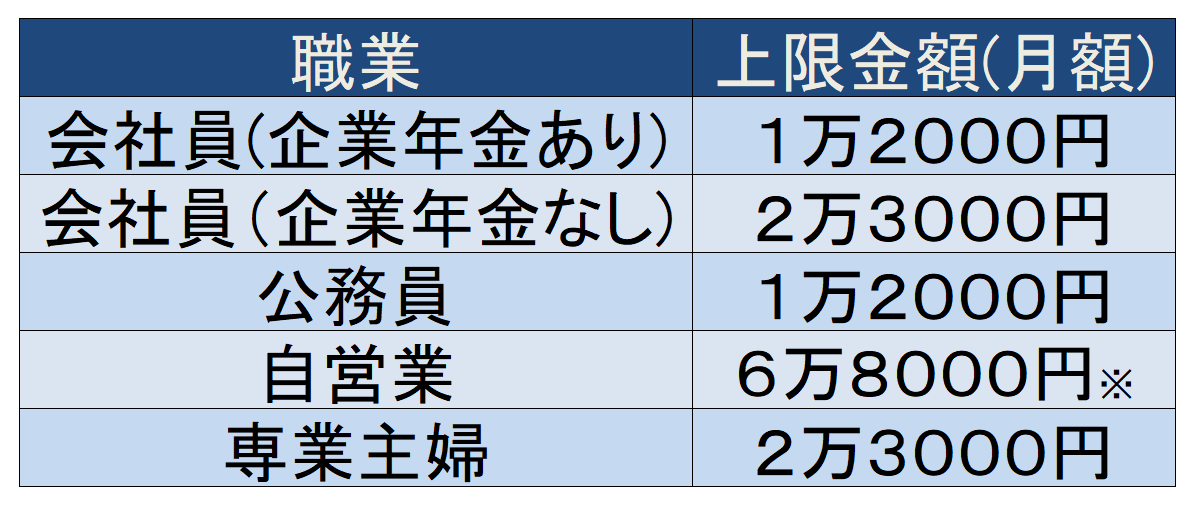

iDeCo(イデコ)の積立額はいくらから?

月額5,000円からはじめることができます。

それ以上積み立てたい場合は1,000円単位で上乗せできます。

ただし、その積立額は、下表のとおり加入者のご職業等によって上限金額が定められています。

※ 国民年金基金や付加保険料と合わせて6万8000円が限度となります。 国民年金保険料が未納の月は掛金を納めることはできません。

公務員の場合、毎月の積立額の上限は、1万2,000円です。

この金額以上は毎月掛けることはできません。

とはいえ、毎月の積立額は、ただどこかにプールしておけばいいというわけではありません。

毎月の積立額は、必ず国が定めた金融商品(定期預金、保険あるいは投資信託等)で運用しなければなりません。

ここはしっかり理解しておく必要があります。

【具体例で解説】税制優遇とは?所得控除の対象とは?

所得税を計算する際には、1年間の給与の収入金額から給与所得控除額を差し引いて給与所得の金額を算出し、給与所得から基礎控除や扶養控除など「所得控除」の金額を差し引き、「課税所得」を求めます。

分かりづらいですよね。式で具体的にご紹介します。

➀「年間の給与の収入金額」ー「給与所得控除額」=「給与所得」

②「給与所得」ー「所得控除(基礎控除や扶養控除、生命保険料控除、医療費控除、小規模企業共済等掛金控除)」=「課税所得」

※小規模企業共済等掛金控除の金額がiDeCoによる毎月の積立額に当たります。

所得控除の中には、生命保険料控除や医療費控除のように、支払った金額のうち一定金額までしか差し引くことのできないものと、基礎控除などのように全額差し引くことのできるものがあります。

最後に、得られた課税所得に所得税の税率を掛けて、その年の所得税額を計算します。

「課税所得」×「税率」=「納税額」

つまり、iDeCoは、毎月の積立額の分だけ課税所得を減らすことができるのです。

これが、iDeCoの節税効果だと言えます。

以下、具体例で見ていきましょう。

例1:公務員、年収600万円のAさんの場合(妻と16歳以上の子供1人と暮らす、iDeCo未加入)

Aさんの給与所得控除額は600万円×20%+54万円=174万円

したがって給与所得の金額は

給与の収入金額600万円-給与所得控除額174万円=給与所得の金額426万円

続いて、Aさんの所得控除の合計額は、社会保険料控除60万円+生命保険料控除10万円+配偶者控除38万円+扶養控除38万円+基礎控除38万円=184万円

よって課税所得金額は、給与所得の金額426万円-所得控除の合計額184万円=課税所得金額242万円

所得税=242万円×10%=24万2,000円

住民税=242万円×10%=24万2,000円

所得税+住民税=48万4,000円

例2:公務員、iDeCoで毎月1万2千円積立、年収600万円のBさんの場合(妻と16歳以上の子供1人と暮らす)

Bさんの給与所得控除額は600万円×20%+54万円=174万円

したがって給与所得の金額は

給与の収入金額600万円-給与所得控除額174万円=給与所得の金額426万円

続いて、Bさんの所得控除の合計額は、社会保険料控除60万円+生命保険料控除10万円+配偶者控除38万円+扶養控除38万円+基礎控除38万円+小規模企業共済等掛金控除14.4万円(1.2万円×12ヶ月)=198.4万円

よって課税所得金額は、給与所得の金額426万円-所得控除の合計額198.4万円=課税所得金額227.6万円

所得税=227.6万円×10%=22万7,600円

住民税=227.6万円×10%=22万7,600円

所得税+住民税=45万5,200円

よって、Bさんの1年間の節税効果は、28,800円にものぼります。

さらにこれを20年続けると、576,000円もの差になります。

以上からお分かりのとおり、iDeCo(イデコ)の掛金は、所得控除の「小規模企業共済等掛金控除」にあたり、所得から全額差し引くことができるルールになっています。

所得税と住民税はどのくらい軽減されるのか?

iDeCo(イデコ)に加入すると、どれくらい所得税や住民税の負担が軽減されるのでしょうか。

iDeCo(イデコ)による1年間の所得税+住民税の負担軽減額

iDeCo(イデコ)の掛金は、勤務先に確定給付企業年金がある人や公務員は年間14万4,000円(月額1万2,000円)までが上限です。

表より課税所得が多い人ほど、iDeCo(イデコ)の所得控除が増え、節税効果が期待でします。

先ほどご紹介した年収600万円のBさんは28,800円の節税効果がありました。

裏を返せば、iDecoの運用で-28,800円の損失を出してもトータル収支ではプラスマイナス0になるわけです。

いつからお金は受け取れる?受給開始年齢は?

受給開始年齢は通算加入者等期間によって異なります。

通算加入者等期間は個人型年金および企業型年金における加入者・運用指図者の期間の合算となります。

最低60歳にならなければ、運用した資金を受給することができません。

受給開始が早くなればなるほど、iDeCo(イデコ)に加入している期間が長期である必要があります。

ちなみにiDeCo(イデコ)を始められるのは、20歳以上60歳未満ですが、iDeCo(イデコ)で資産を運用できるのは、65歳までとなります。

iDeCo(イデコ)の始め方!

iDeCo(イデコ)の利用には、銀行や証券会社等の金融機関で専用口座を開設する必要があります。

まずは、証券会社などでiDeCo(イデコ)の申込みをし、iDeCo(イデコ)専用口座を開設しましょう。

株や投資信託のためにもともと証券口座を開設していても、別途iDeCo(イデコ)専用口座の開設が必要です。

専用口座開設前には、「金融機関比較」を使って、気になる金融機関の手数料や商品ラインナップを比較することが必要です。

自分が選びたい投資信託等の銘柄があるかどうか確認したうえで、口座開設しましょう。

おすすめは、SBI証券か楽天証券等のネット証券です。

なぜなら、このようなネット証券は、手数料が非常に安く、ネットから簡単に始められるからです。

なお、毎月支払う掛金拠出の休止・再開はいつでも可能です。

納付方法は、ご本人口座から引落し、または給与天引きから選ぶことができます。

口座引落し日に残高不足の場合、その月は未納となります(追納は不可)。

掛金の変更は、毎年1月~12月(引落しベース)までの間に1回だけ可能です。

iDeCo(イデコ)の運用先選び

iDeCoは、自分で毎月拠出する年金資金の運用先を選ぶ必要があります。

運用先選びに失敗してしまうと、60歳になったときiDeCo(イデコ)に毎月拠出してきた金額よりも給付される金額が少なくなってしまう可能性があるわけです。

運用で失敗してしまうと、元本割れを起こしてしまう可能性があります。

しかし、心配することはありません。

元本割れは何が何でもしたくない、リターンは少なくなってもリスクは極力抑えたいという方は、積立額を定期預金で運用すれば良いのです。

金融機関によって、口座管理手数料や運用できる金融商品(定期預金や保険、投資信託)が異なります。

とは言っても、その中でおすすめは、信託報酬が安い投資信託です。

iDeCoは60歳までの長期運用となることから、運用商品を選ぶ際は、手数料(投資信託の信託報酬など)をなるべく抑えることで老後のリターンを確実に増やすことができます。

iDeCo(イデコ)でおすすめな投資信託の銘柄は、下記の記事でご紹介しています。

https://roshinante.work/entry/2020/08/01/idecoの公務員におすすめ運用先について解説!具体/

iDeCo(イデコ)のお金をもらうときは?

60歳以降にまとめて一括でもらう、または分割でもらうことができます。

なお、万が一60歳より前に高度の障害になってしまった場合や、死亡してしまった場合には、その時点でもらうこともできます。

なお、死亡の場合は遺族がもらうことになります。

iDeCo(イデコ)のメリット

イデコのメリットは、老後の資産形成ができるだけでなく、税制優遇の手厚い魅力的な制度です。

1.積立金額すべて「所得控除」の対象で、所得税・住民税が節税できます。

iDeCoの掛金(積立金)は、原則全額が所得控除の対象です。

公務員を例にすると、掛け金を毎月1万2,000円×12ヶ月で年14万4,000円支払うことで、その全額が所得控除されます。

所得税・住民税の負担が減るわけです。

たとえば、会社員で年収650万円の方のケースであれば、年間で8万2,800円の節税効果があります。

掛け金の約30%の節税効果になるわけです。

節税効果は、年収(課税所得)に応じて変わり、課税所得が高い方ほど節税メリットが大きくなります。

課税所得の詳細については、後述します。

具体的には、掛け金×15%〜55%の節税効果を得ることが可能です。

2.利息・配当・売却益などの運用益は全額非課税になります。

iDeCo口座内の売買で得られた利息・配当・売却益等は、全額非課税(通常は税率20.315%)になります。

運用益が非課税となる点でNISA(少額投資非課税制度)と共通しています。

ところが、NISAが預金を対象外としているのに対し、iDeCoでは預金の利息も非課税になる点でNISAよりも優れていると言えます。

3.受け取るとき「公的年金等控除」「退職所得控除」の対象です。

iDeCoで積み立てた資金を一時金として受け取る場合は退職所得控除を使うことができます。

年金として受け取る場合は、公的年金控除を使うことができ、更なる節税効果があります。

iDeCo(イデコ)デメリット

デメリットは以下のとおりです。

1.掛けたお金は原則60歳以上にならないと受け取ることができない

トータルの資産は、運用に失敗しない限り増えていきますが、60歳までは手取りが少なくなってしまいます。

2.専用口座開設の手続きは、主に自分で行う必要がある

会社員の場合は、「事業所登録申請書兼第2号加入者に係る事業主の証明書」が必要となります。

この書類は、金融機関等でiDecoの口座開設申込をした際、取り寄せた書類の中に必ず入っており、勤務先に記入してもらう必要があります。

書類が届いたら、勤務先の担当部署に記入を依頼する必要があります。

だいたい給与や年末調整を担当している部署に依頼することになるかとおもいます。

3.手数料がかかる

加入時に2,829円(税込み)、維持費用が毎月171円(税込み)がかかります(積立を停止しても毎月66円かかります)。

とはいっても、節税効果と相殺しても大きなプラスとなるため、iDeCoに加入した方がお得です。

iDecoは専業主婦(夫)にもお得!

2017年から専業主婦(夫)もiDecoの対象になりました。

もともと所得税や住民税を支払っていないことが多い専業主婦(夫)の場合iDeCo(イデコ)に掛金を拠出しても、所得控除の効果はないため、iDecoの恩恵を受けることができないと考える方がいらっしゃるかもしれません。

そんなことありません!メリットはあります!

そのメリットは運用益が非課税になる点です。

コメント