前回のブログ記事で予告した通り、今回から「官庁研究」シリーズとして、「国税専門官」の業務内容を紹介していきます。

基本的な業界研究の方法は、パンフレットやその官庁のホームページを閲覧し、業務説明会に足を運ぶことです。

それでもイメージできない場合や疑問点がある場合は、業務説明会等で直接職員に質問してみましょう。

その中から自分の興味を持った業務内容に着目し、自分がしてきた経験を照らし合わせていきます。

そこで、業務説明会がより有意義なものとなるために、実際の業務説明会の予習材料として当ブログ上においても各試験種の業務内容を紹介していきたいと思います。

※以下の内容は、「<国税庁HP 国税専門官採用案内パンフレット」に掲載しているものです。

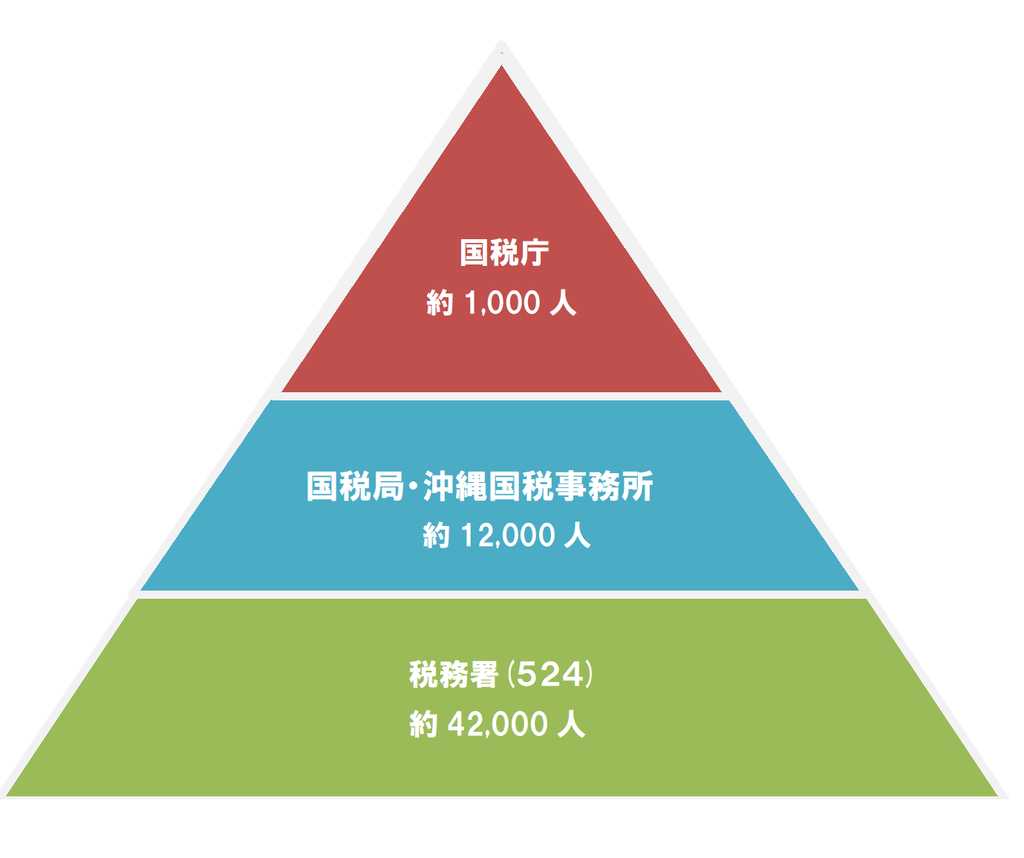

国税専門官とは

国税専門官とは、全国の国税局や税務署で税のスペシャリストとして、働く次のような職員をいいます。

国税調査官

納税者から提出された確定申告書等について、適正な申告が行われたかどうかの調査や検査を行うとともに、申告に関する指導などを行います。

国税調査官は、主に国税局の調査部、税務署の個人課税部門、法人課税部門、資産課税部門に在籍している職員が該当します。

国税徴収官

定められた納期限までに納付だれない税金の催促や滞納処分を行って、税金を徴収するとともに、納税に関する指導などを行っています。

国税徴収官は、主に国税局の徴収部、税務署の徴収部門に在籍している職員が該当します。

国税査察官

裁判官から許可状を得て、悪質な脱税者に対して捜索や差押えなどの強制調査を行い、刑事罰を求めるため検察官に告発します。

国税査察官は、主に国税局の査察部に在籍している職員が該当します。

※国税専門官採用案内パンフレットを参考に作成

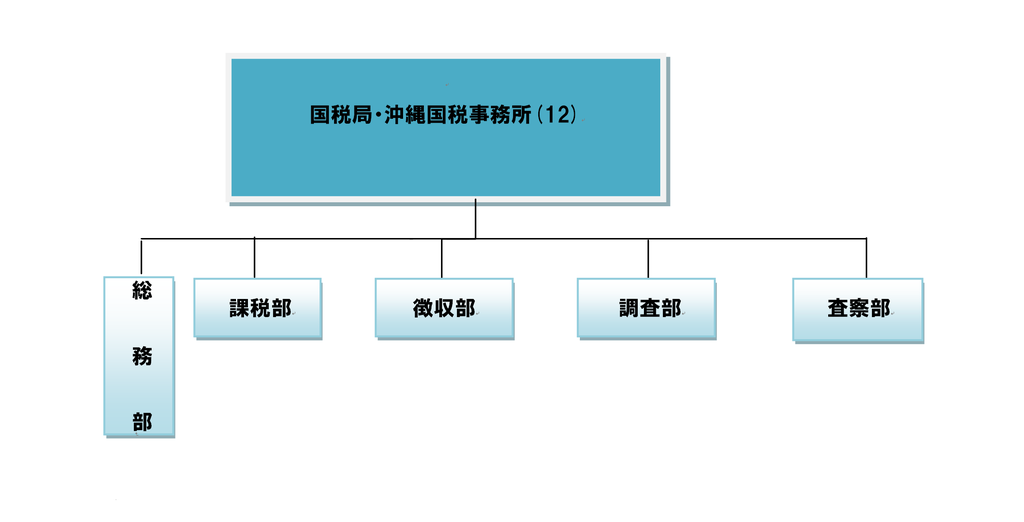

国税局・税務署の部署

国税局

※国税専門官採用案内パンフレットを参考に作成

課税部

税務署の課税部門の指導・監督、大口・悪質などの調査困難な納税者に対する調査を行っています。

徴収部

税務署の管理運営部門、徴収部門の指導・監督、大口滞納者の滞納処分などを行っています。

財産の隠蔽等により滞納処分の執行を逃れようとする特に悪質な事案に対しては、滞納処分免脱罪の告発を行っています。

調査部

資本金が1億円以上の大規模法人などの税務申告の相談や指導、そしって調査などを行っています。

提出された申告書の内容に」誤りや偽りがないかを検討し、必要があれば、約5~6名の調査官で法人に臨場し、帳簿書類等の確認や質問検査を行うこととなります。

忍耐力、多分野にわたる高い見識、ともに調査に当たる調査官とのチームワーク等が必要とされる仕事です。

査察部

悪質な脱税者に対して、刑事責任を追及するための調査を行っています。

通称「マルサ」と呼ばれる部署で、悪質な脱税者を摘発し、検査する官への告発を通じて懲役や罰金という刑罰を科すことを目的としています。

査察部は、「情報担当」と「調査担当」の2つに分かれます。

「情報担当」は、広範囲にアンテナを張りめぐらし、脱税の疑いがある個人や会社の情報を収集し絞り込みを書けます。

その後、張り込みなどの内定調査を実施するとともに、脱税の疑いが濃厚となれば、差し押さえなどの強制調査をするための許可状を裁判官に請求します。

「調査担当」は、裁判官が発行した許可状に基づいて、嫌疑者の居宅や事業所などの関係個所について強制調査に着手します。

この調査で帳簿などの脱税の証拠となる膨大な物件を差し押さえて、脱税の証拠を固め、検察官に告発します。

査察部は、検察庁職員と一緒に仕事をすることもあり、お互いに人事異動もあります。

マルサの女の舞台にもなりました。

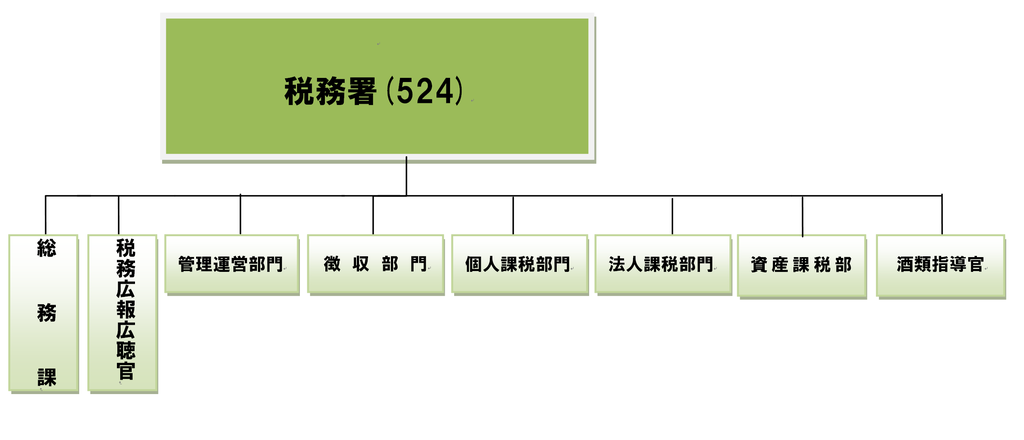

税務署

※国税専門官採用案内パンフレットを参考に作成

管理運営部門

申告書等の受付、納税証明書の発行、現金尾の領袖、税に関する一般的な相談などの窓口対応のほか、申告書等の入力、国税債権の管理、還付手続き、延納・物納に関する事務などを行っています。

提出された申告書や申請書類等をコンピュータに入力したうえで、個人課税部門や法人課税部門などの各部門へ引き継ぐ「税務署の橋渡し役」という役割を持っています。

徴収部門

納付の相談や滞納処分などを行っています。

期限内に納税されない方に対する滞納整理に関する事務が主な業務です。

滞納整理では、納税者の個々の実情に応じて、大砲処分と言って滞納者の預金や不動産などの財産を差し押さえる強制的な手続きをすることもあれば、分割での納税を指導して全額納付してもらうこともあります。

まずは、滞納された理由や状況などを聴きとることから始め、必要に応じて、収支や資産状況などを調べる財産調査をします。

個人課税部門

所得税や個人事業所の消費税などについての相談・調査を行ってます。

具体的には、納税者の自宅や事業所を訪問し、事業概況を聞き取り、帳簿をはじめ請求書、領収書、通帳などの会計書類や事業用資産を調査して、申告内容が正しいかどうか確認します。

資産課税部門

相続税、贈与税、土地建物や株式などを譲渡したときの所得税などについての相談・調査を行っています。

また、相続税などの計算の基準となる路線価格などを決める仕事も行っています。

税務調査では、相続人の自宅等を訪問し、被相続人の生前の様子を聞き取るとともに、申告書作成の基礎となった資料の確認などを行い、申告内容が正しいかを確認します。

聞き取りや関連書類だけでなく、銀行への調査や現地確認をすることで、申告されていない相続財産を把握することもあります。

法人課税部門

法人税、地方法人税、法人の消費税および源泉所得税のほか、印紙税および揮発油税などの相談・調査を行っています。

税務調査では、実際に会社を訪問して業務内容を聞き取り、帳簿書類などを検討し、申告が適正になされているかを確認しています。

税務調査の結果、申告内容に誤りがあると認められた場合や、不正に所得金額を過少に申告していた場合には、それを指摘して正しい申告に修正してもらうことになります。

酒類指導官

酒税などの相談・調査や酒類販売業免許に関する事務などを行っています。

免許の審査に当たっては、申告者に税金の滞納や法令違反はないか、また、経営状況や販売する場所などを確認します。

参考文献

国税庁HP 国税専門官採用案内パンフレット

https://www.nta.go.jp/about/recruitment/kokusen/saiyopamph/index.htm

次回は、「【官庁研究】国税専門官とは?国税局職員とは?国税局の研修事情」と題しまして、国税局職員の研修についてご紹介します。